抱歉,宠物电商的故事在中国讲不通

【作者】网站采编

【关键词】

【摘要】作者|王舷歌 来源|资本侦探(ID:deep_insights) 当越来越多的人成为“铲屎官”,宠物市场的价值逐渐得到认可。 数据显示,2019年中国宠物行业市场规模为2025亿元,中国人均单只宠物狗

作者|王舷歌 来源|资本侦探(ID:deep_insights)

当越来越多的人成为“铲屎官”,宠物市场的价值逐渐得到认可。

数据显示,2019年中国宠物行业市场规模为2025亿元,中国人均单只宠物狗的年消费金额约为6082元,人均单只宠物猫的年消费金额约为4755元。宠物绝对是个大市场。

与此同时,美国“同行”在资本市场的表现也给中国宠物赛道的创业打入强心针——美国最大的宠物垂直电商Chewy、美国最大的宠物鲜粮公司Freshpet、美国宠物零售商PetIQ、美国动物兽医技术服务平台Covetrus、美国宠物保险服务商Trupanion……这些宠物概念股都在挑剔的美国资本市场过得不错。

但尽管市场大、想象空间大,宠物的故事在中国似乎还讲不太通。而宠物电商这一细分赛道更是充满挑战。垂直电商的伪命题此前已有诸多讨论,加上宠物二字,似乎也没有奇迹出现。

本周,中国最大的宠物生态平台“波奇宠物”正式在美递交招股书。令人失望的是,其公布的数据并未展现出中国宠物赛道爆发式增长的潜能。

年净亏1.9亿

波奇宠物在2008年最早以宠物社区起家,在积累了大量高粘性且精准的宠物饲主用户后,公司从社区内容逐渐切入宠物电商行业。

截至2019年12月31日,波奇宠物的在线注册用户数已突破2300万,截至12月31日前9个月的平均MAU为350万。按照以上统计数据口径,波奇宠物是目前中国最大的宠物在线社区平台。

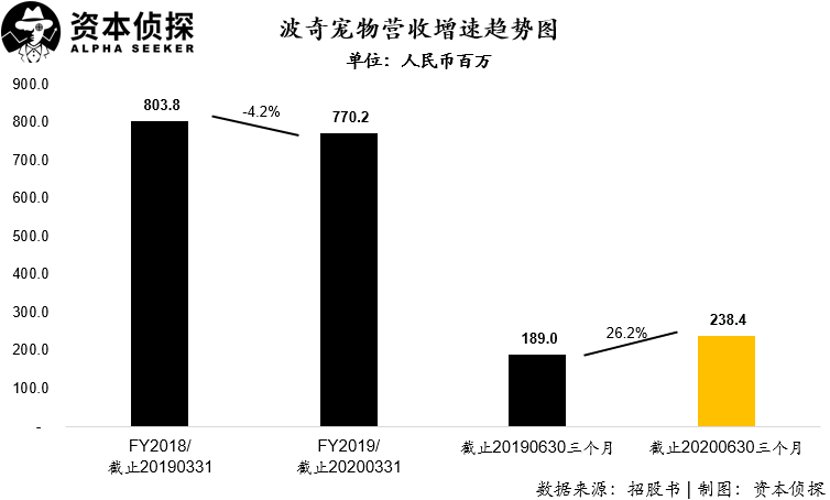

招股书显示,波奇宠物2019财年取得营业收入7.7亿元人民币,同比下降4.2%;其中商品销售收入为公司最主要收入来源,在过去两个财年占比均超过公司收入99%。

波奇宠物在2019财年收入下降的最主要原因是由于公司在2019财年尝试培育销售更多新的品牌商品,而这些商品则需要较长时间被消费者所接受。另外,公司为了从长远来看提升整体盈利能力,对销售商品的组合进行了调整,对于履约成本更高但利润较低的产品进行了减少。

进入2020财年一季度,公司取得营业收入2.38亿元人民币,同比增长26.2%。

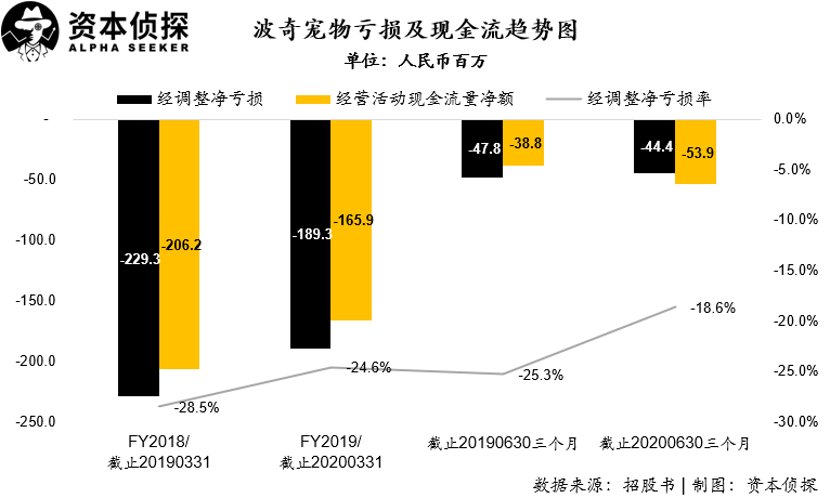

盈利方面,波奇宠物同大多数垂直领域电商一样,在目前经营规模较小且未形成规模效应的情况下,仍然处于亏损状态,且亏损程度在报告期内并未出现显著下降趋势。

2019财年,波奇宠物经调整净亏损为1.9亿元人民币,尽管较2018财年的净亏损2.3亿元人民币有所收窄,但净亏损率仍然高达24.6%。在截止6月30日的2020财年一季度,公司经调整净亏损为4440.5万元人民币,净亏损率仍然高达18.6%。

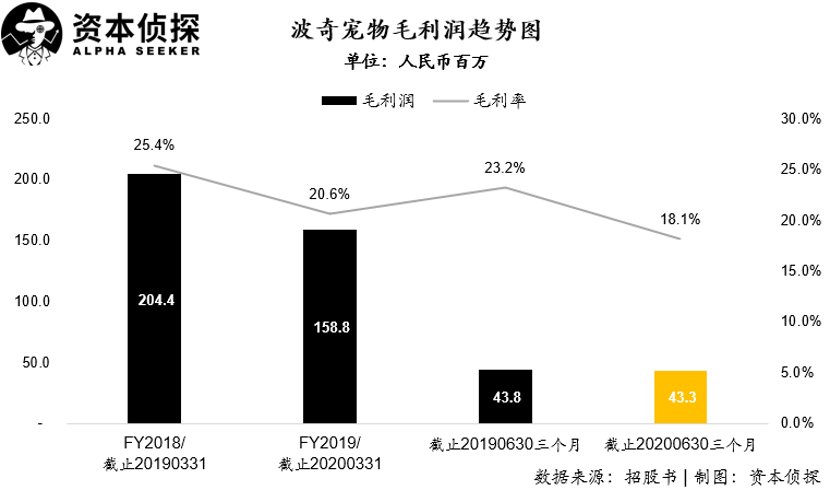

毛利方面,波奇宠物在报告期内毛利率呈现持续下降趋势,整体成本控制压力凸显。

波奇宠物在2019财年毛利率为20.6%,相比较2018财年下降4.8个百分点。而进入2020财年一季度,其毛利率更是进一步下降到18.1%。这也充分说明公司在一季度产品销售策略中,更多销售的是以高单价走量为主的产品,而这些产品在利润端则相对较低。

长期经营上的亏损也进一步使得公司在现金流方面承压。

波奇宠物在2018、2019财年经营活动现金净流出分别为2.06亿和1.66亿元人民币,而进入2020财年一季度同样没有收窄的趋势,录得经营活动现金净流出5387万元。

在现金储备上,截止2019年财年末,公司账面现金及现金等价物仅为8835万元人民币,按照公司2019财年的烧钱速度,已经不够公司支撑半年时间。

而进入6月,公司完成了E轮5000万美元融资,使得公司现金情况在一定程度上得到了缓解。

无法复制的“Chewy之路”

财务数据并不美观,但波奇宠物仍选择在这个时点赴美上市,恐怕一方面是希望借疫情爆发后美股资本市场火爆之势,在二级市场取得更好的估值,从而取得更多的融资;另一方面,公司也看到了其在美股对标的宠物垂直领域电商鼻祖Chewy在最近半年取得了优异表现。

但Chewy在美国市场的成功(宠物产品销售市场及资本市场)真的能套用到波奇宠物身上吗?

作为美国最大的线上宠物零售商,Chewy自去年6月份上市以来股价经历了“过山车”式的起伏。

由于公司在宠物零售领域开创性的会员订阅模式,以及未来高速增长的预期,公司股价在IPO当日大涨59%报收于34.99美元,并一路上扬至41.34美元;而此后公司股价又经历了一轮持续下挫,股价徘徊在25美元上下,仅略高于其发行价的22美元。

文章来源:《中国电子商务》 网址: http://www.zgdzswzz.cn/zonghexinwen/2020/0910/353.html